Preferencia por auditoría de desempeño

En ese contexto, el auditor superior David Colmenares ha expresado que la fiscalización debe reorientarse preferentemente hacia las auditorías de desempeño, lo que llevaría a emitir menos pliegos de observaciones.

“La propuesta es impecable porque, si se reducen las presunciones de daños patrimoniales, el problema se queda sin materia. Sin embargo, dejar de practicar auditorías de cumplimiento financiero y forenses, que tienen por objeto revisar el ejercicio del presupuesto asignado y sus desviaciones (daños patrimoniales), es riesgoso porque se estaría comprometiendo el alcance y el objeto de la ASF”, advierte México Evalúa.

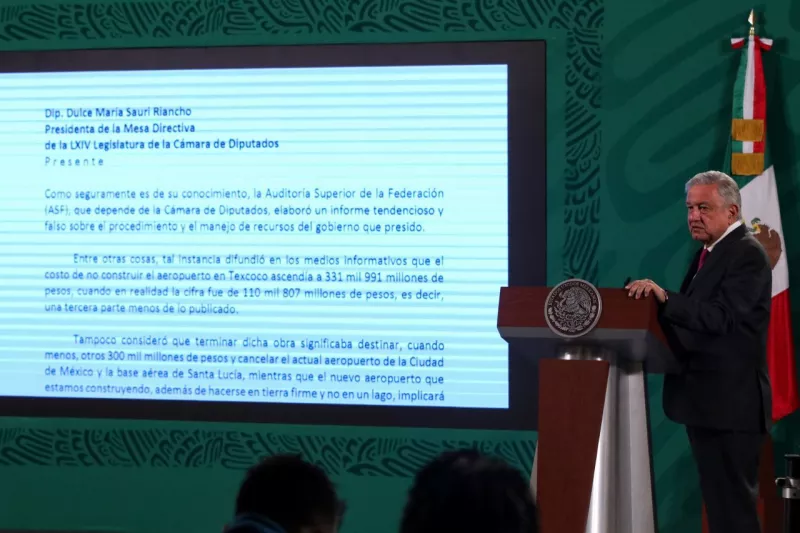

El Programa Anual de Fiscalización de la Cuenta Pública 2020 no prevé realizar ninguna auditoría forense, es decir no pretende buscar o detectar probables irregularidades o actos ilícitos, sino evaluar la eficacia y eficiencia de los programas.

Los cuestionamientos a las auditorías realizadas pusieron en la mira el trabajo de la ASF en el papel de combate a la corrupción, en un contexto donde otras instituciones autónomas, y el mismo Sistema Anticorrupción se han visto criticadas desde el gobierno federal, pese a que en los últimos años ha funcionado como una fuente de información confiable y de la que han derivado otras investigaciones.

“Hoy por hoy está claro que el Sistema Anticorrupción está desarticulado, lo han dejado morir, el Comité de Participación tiene solo un integrante, el Comité Coordinador ha perdido ‘punch’, los sistemas estatales están desfigurados, no hay magistrados, no se pueden aplicar sanciones administrativas graves, es un sistema que quedó borrado, está anulado en todas sus vertientes”, asegura Pérez de Acha.

Si además de esto se rompe o descompone la figura de la ASF como institución, creo que le terminamos de dar la puntilla a todo lo que es el combate a la corrupción.

Luis Pérez de Acha, abogado y exintegrante del Comité de Participación Ciudadana del SNA.

Buchain coincide que el “Sistema Nacional Antocorrupción es inexistente”, en tanto que el sistema de fiscalización que debería estar operando tiene obligación de haber desarrollado metodología para aplicar en todas las auditorías, lo cual no ha ocurrido. Para ella, “la ASF no solamente ha denigrado a la institución sino ha denigrado al propio sistema”.